Lãi suất có xu hướng tăng nhẹ

Lãi suất liên ngân hàng tuần sau Tết Nguyên đán tiếp tục vẫn giữ ở mức cao đối với các kỳ hạn từ 1 tháng trở xuống. Cập nhật đến phiên ngày 17/2/2021, lãi suất qua đêm giao dịch ở mức 2,69%; lãi suất 2,76%... cao hơn so với trước Tết khoảng 0,5 - 0,7%. Trên thị trường 1, mặt bằng lãi suất cũng có xu hướng tăng nhẹ.

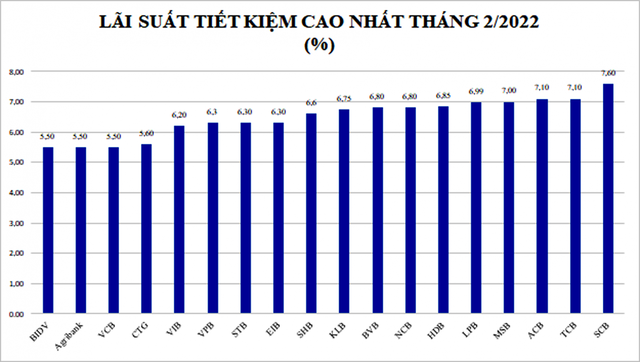

Đơn cử như VPBank, khách hàng gửi tiết kiệm Prime Savings trên VPBank Neo kỳ hạn 12 tháng hưởng lãi suất cao nhất lên tới 12,4%/năm; lãi suất huy động VPBank trung bình tăng 0,5 - 0,7%/năm so với cùng kỳ năm 2021. Techcombank tăng từ 0,2 - 0,5%/năm lãi suất tiền gửi. LienVietPostBank, MBBank, Viet A Bank… đều là những ngân hàng có mức lãi suất tiết kiệm cao, khoảng 6,9%/năm. VietinBank cộng thêm 0,3 - 0,4%/năm lãi suất cho khách gửi tiết kiệm online, lãi suất cao nhất 6%/năm áp dụng kỳ hạn 12 - 36 tháng…

TS. Cấn Văn Lực, Thành viên Hội đồng tư vấn chính sách tài chính – tiền tệ quốc gia nhìn nhận, động thái một số ngân hàng tăng lãi suất huy động để đảm bảo thanh khoản, đáp ứng nhu cầu tín dụng cao sắp tới cũng là điều bình thường.

Áp lực điều hành chính sách tiền tệ năm 2022 rất thách thức.

Thông tin từ NHNN cho thấy, dư nợ tín dụng bứt phá ngay từ đầu năm, đến ngày 28/1/2022, dư nợ tín dụng tăng khoảng 2,74% so với cuối năm trước (tăng 16,32% so với cùng kỳ năm 2021; tháng 1/2021 chỉ tăng 0,53%). Điều này đã cho thấy, dòng vốn đang được khơi thông cũng như khả năng phục hồi tương đối khả quan của doanh nghiệp sau dịch.

Bên cạnh việc chuẩn bị vốn đáp ứng nhu cầu tín dụng, mặt bằng lãi suất hiện cũng đang chịu nhiều áp lực từ lạm phát. Theo đánh giá của Phó Thống đốc thường trực NHNN Đào Minh Tú, rủi ro lạm phát nguy cơ tăng cao khi giá nguyên, nhiên, vật liệu thế giới vẫn ở mức cao (chi phí đẩy), cộng thêm áp lực phục hồi kinh tế trong nước nửa cuối năm 2022 (cầu kéo).

Nhất là xu hướng thắt chặt chính sách tiền tệ của nhiều nước trên thế giới và độ trễ của các gói kích thích kinh tế khá lớn hai năm vừa qua sẽ tác động tới diễn biến lạm phát, thị trường tiền tệ, ngoại hối trong nước, đặc biệt khi nền kinh tế Việt Nam có độ mở cửa cao. Do vậy, thách thức lớn nhất đối với NHNN là phải giải quyết hài hoà mối quan hệ giữa yêu cầu giảm lãi suất, mở rộng tín dụng hỗ trợ phục hồi kinh tế và yêu cầu kiểm soát lạm phát, góp phần ổn định vĩ mô.

Tại Chỉ thị số 01/CT-TTg của Thủ tướng Chính phủ mới ban hành cũng giao NHNN khuyến khích TCTD tiết giảm chi phí để phấn đấu giảm thêm lãi suất cho vay, tăng khả năng tiếp cận tín dụng cho doanh nghiệp, người dân; hướng tín dụng vào lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên.

Theo đánh giá của giới chuyên gia, đây là thách thức không nhỏ. "Với yêu cầu giảm thêm lãi suất cho vay, tôi cho rằng rất khó song vẫn có thể thực hiện được để hỗ trợ nền kinh tế, cộng đồng doanh nghiệp theo chỉ đạo của Chính phủ, NHNN, bởi theo yêu cầu là giảm trong hai năm 2022 - 2023 chứ không phải ngay trong một năm. Các TCTD sẽ phải cân đối và tính toán để điều tiết vấn đề này, phù hợp với thực tiễn của ngân hàng", một chuyên gia chia sẻ.

Còn theo TS. Võ Trí Thành, Viện trưởng Viện Nghiên cứu chiến lược thương hiệu và cạnh tranh, mục tiêu giảm lãi suất năm 2022 là khó; nhưng để giảm từ 0,5-1% trong 2 năm 2022-2023 là có thể đạt được. Tuy nhiên việc giảm lãi suất không diễn ra trên diện rộng mà theo lĩnh vực, ngành nghề cũng như theo sức khoẻ từng ngân hàng.

Cân bằng để đạt đa mục tiêu

Mặc dù chịu nhiều áp lực, nhưng theo Phó Thống đốc Đào Minh Tú trong bối cảnh nền kinh tế, doanh nghiệp, người dân bị ảnh hưởng nặng nề bởi dịch bệnh, các TCTD cần phải thể hiện rõ ý thức, trách nhiệm với khách hàng và với cộng đồng, xã hội bằng cách sử dụng nguồn lực của mình để chia sẻ khó khăn với nền kinh tế.

Để hiện thực hoá mục tiêu giảm lãi suất hỗ trợ doanh nghiệp, TS. Lực cho rằng, các TCTD cần tiếp tục đa dạng hoá hoạt động, nhất là chuyển đổi số để tăng lượng tiền gửi không kỳ hạn, góp phần điều hoà chi phí huy động vốn, tiếp tục tiết giảm chi phí... để đảm bảo cân bằng giữa mục tiêu và thách thức lãi suất, lạm phát tăng.

Trên thực tế, theo đánh giá của TS. Nguyễn Trí Hiếu các ngân hàng "ứng biến" và thích nghi tốt hơn nhiều trước khó khăn, bằng chứng là các sản phẩm dịch vụ và hoạt động ngân hàng đa dạng hoá hơn, tập trung đẩy mạnh chuyển đổi số nhằm gia tăng tiền gửi không kỳ hạn. Từ đó điều hoà chi phí huy động vốn, giúp ngân hàng tiết kiệm chi phí hoạt động có thêm dư địa hỗ trợ khách hàng.

Giới chuyên môn cũng đánh giá cao các ngân hàng đã nỗ lực tăng trưởng tỷ lệ CASA để giảm chi phí hoạt động, có thêm điều kiện hỗ trợ khách hàng. Trong vài năm trở lại đây có những ngân hàng đạt tăng trưởng CASA lên tới 30 - 40%, điển hình như: năm 2021 CASA của MSB tăng vượt bậc đạt 35,84% tổng tiền gửi, chủ yếu tới từ khách hàng cá nhân và SME của ngân hàng này. Techcombank có tỷ lệ CASA ở thời điểm cuối năm 2021 đạt 50,5%, cao kỷ lục trong toàn hệ thống. MB cũng có tỷ lệ CASA năm 2021 ở mức 49%...

Chuyên gia ngân hàng Phạm Xuân Hoè cho hay, một kết quả khảo sát tại các NHTM Việt Nam cho thấy, việc kết hợp và đẩy mạnh dịch vụ lên các kênh số giúp ngân hàng có thể tiết kiệm từ 60 - 70% chi phí và khi càng tiếp cận số hoá, các ngân hàng thường có xu hướng chuyển dịch sâu rộng hơn trong môi trường số, tích hợp đa chiều trong cung ứng dịch vụ tài chính trọn gói.

"Ngân hàng càng tiết kiệm thêm được một đồng chi phí nào, thì đồng nghĩa cơ hội giảm thêm lãi suất cho vay càng gia tăng và doanh nghiệp cũng như nền kinh tế sẽ được hưởng lợi. Nhiều ý kiến cũng quan ngại là dư nợ tái cơ cấu sẽ ảnh hưởng tới kết quả kinh doanh của ngân hàng thời gian tới, nhưng tôi cho rằng hiện nhiều ngân hàng đã có tỷ lệ bao phủ nợ xấu tương đối tốt. Hơn nữa, như đã nói ở trên, mở rộng nguồn thu đa dạng hơn sẽ hỗ trợ ngân hàng rất nhiều để có đủ khả năng trích lập thêm, không ảnh hưởng quá lớn tới tăng trưởng", chuyên gia cho hay.